De comeback van value-aandelen staat in de sterren geschreven

De laatste 10 jaar zijn niet zo goed geweest voor value-aandelen. Value-aandelen stegen nog wel, maar veel minder dan groeiaandelen. Daardoor raakten ze al snel uit de gratie van de beleggers. Maar de tegenwind die value-aandelen parten speelde, draait en kan de komende jaren voor een stevige rugwind zorgen. Beleggers moeten dan ook vandaag wakker worden en het potentieel van value-aandelen herontdekken.

Dit zijn niet alleen onze woorden, maar ook de woorden van het Britse beursgenoteerde Schroders. Schroders is een onafhankelijke, gespecialiseerde vermogensbeheerder met meer dan 200 jaar ervaring op de beleggingsmarkten. Ze houden zich uitsluitend bezig met asset management en zijn actief in alle markten en producten. Als gespecialiseerde analisten zien ze nu vooral veel kansen voor value-aandelen.

We duiken dieper in hun rapport en leggen uit waar wij ook van overtuigd zijn: value-aandelen staan voor een sterke comeback.

Value presteert (bijna) altijd beter dan groei

De lage economische groei en de lage rentevoeten van de laatste jaren zijn grotendeels de schuld voor het achterblijven van value-aandelen, ten nadele van groeiaandelen als Amazon, Facebook, Netflix, … De outperformance van groei ten opzichte van value zorgde voor een stevige ‘spread’ in waardering. Dit grote verschil biedt kansen voor de volgende jaren.

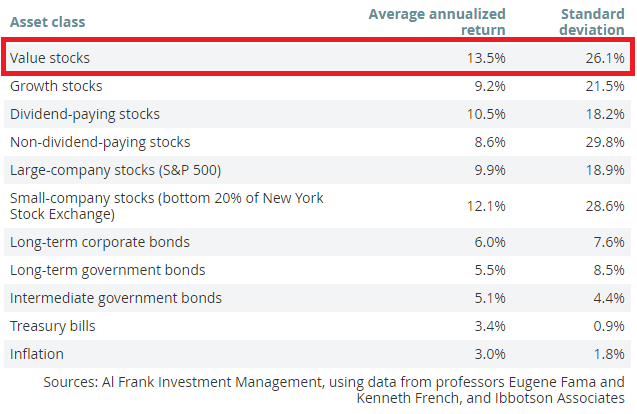

Studie na studie toont aan dat value-aandelen de beste rendementen voorleggen op lange termijn.

Maar daar is het afgelopen decennium niet veel van in huis gekomen. Dit verloren decennium is echter geen definitieve paradigma shift. Het ziet er eerder naar uit dat de laatste 10 jaar een anomalie zijn in de financiële geschiedenis.

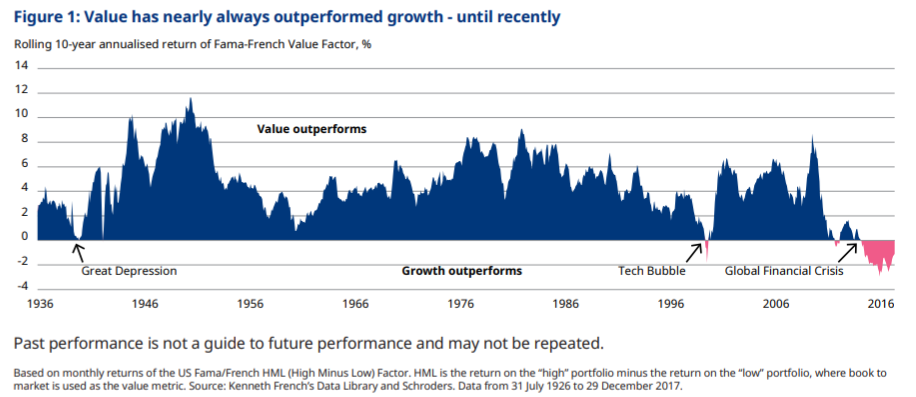

Zo waren er de laatste 90 jaar maar 3 berenmarkten voor value-aandelen:

- De Grote Depressie

- De Dotcom-Bubbel van de jaren ‘90

- De financiële crisis tot nu

Maar de huidige berenmarkt is veruit de langste en diepste van de 3. Wie value-aandelen vandaag negeert, kan dus een enorme opportuniteit laten liggen. De grafiek van Shroders maakt dit zeer goed duidelijk: value presteert bijna altijd beter dan groei en de huidige underperformance is ongezien.

Waarom je nu value-aandelen moet kopen

Ten eerste is een trend maar een trend zolang de trend een trend is. Met andere woorden, niets garandeert dat een trend blijft aanhouden. Momenteel is het momentum duidelijk in het voordeel van groeiaandelen. Maar er zullen slechts een klein aantal groeiaandelen zijn die hun huidige waardering kunnen rechtvaardigen. De komende jaren zullen er meer groeiaandelen zijn die niet aan de verwachtingen voldoen dan wel.

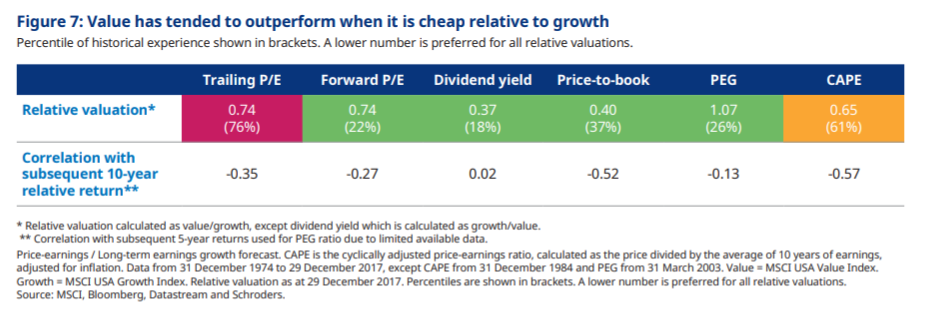

Ten tweede is er de onderwaardering. Op onderstaande tabel van Schroders duidt een groen vak op een onderwaardering ten opzichte van groei, een oranje vak neutraal en een rood vak een overwaardering.

Zo zien we dat groeiaandelen op basis van hun koers/boekwaarde noteren aan 0,4 keer de waardering van groeiaandelen. Ze zitten hiermee in het 37ste percentiel. Dit betekent dat value-aandelen vandaag goedkoper zijn dan in 63% van zijn geschiedenis. In 2007 – de vorige value-piek – waren value-aandelen bijvoorbeeld duurder dan in 90% van zijn geschiedenis.

Nu zegt een prijs/boekwaarde niet altijd alles. Maar ook op basis van de toekomstige koers/winstverhouding, het dividendrendement en de PEG-ratio (K/W ten opzichte van de groei van de winst), zijn value-aandelen vandaag goedkoper dan op vele andere momenten in de geschiedenis.

Wanneer gaan value-aandelen beter presteren?

Vreemd genoeg kunnen value-aandelen hun comeback maken wanneer de economische groei aantrekt en de winstcijfers stijgen. Beleggers zullen geen premie blijven betalen voor groeiaandelen en gaan dan op zoek naar goedkopere alternatieven. Beleggers krijgen steeds meer vertrouwen in de acceleratie van de winstcijfers en vinden waarde in minder dure value-aandelen.

Lees ook: Wat is value investing?

Daarbij komt dat de tegenwind (lage groei en lage rente) stilaan omslaat in een rugwind (hogere groei en hogere rente). Historisch gezien blijft de economische groei laag, alsook de rente, maar ze liggen hoger dan enkele jaren geleden.

Die hogere rente zet ook een rem op de inkoop van eigen aandelen. Veel groeiaandelen hebben jaren enorme bedragen uitgegeven om eigen aandelen in te kopen. Enerzijds omdat het goedkoop was om te lenen en anderzijds omdat er weinig tot geen alternatieven waren.

In 2017 kocht de technologiesector al voor 21% minder eigen aandelen in dan in 2015. Minder inkoop van eigen aandelen zet een rem op de stijging van de winsten per aandeel. (Hoe minder aandelen in omloop, hoe hoger de winst per aandeel, zelfs wanneer de winst hetzelfde blijft).

Anderzijds nam in dezelfde periode de inkoop in eigen aandelen bij financiële aandelen (typische value-aandelen) met 30% toe, voornamelijk gedreven door de lage waardering.

Conclusie

Value-bedrijven moeten niet van slecht naar goed evolueren om veel geld op te leveren. Value-bedrijven groeien ook. Wanneer de situatie van slecht naar minder slecht gaat, komen de grootste rendementen op de tabellen.

Na 10 jaar van outperformance door groeiaandelen, is de tijd nu rijp voor een periode van 10 jaar van outperformance door value-aandelen. Het staat zo goed als in de sterren geschreven dat de comeback van value-aandelen voor de deur staat.

3 value-aandelen die zelfs Buffett zou kopen

In deze gratis gids geven we je 3 value-bedrijven mee die erg kwaliteitsvol zijn, maar momenteel onterecht in de afslag noteren. ??