Windenergie: Een miljardensector met slechts een handvol spelers

De sector van windenergie is een gigant aan het worden, recht onder de neus van beleggers die er geen aandacht aan schenken. Honderden miljarden dollars worden er gespendeerd aan het opwekken van energie door een van de meest natuurlijk, hernieuwbare bronnen: wind. Windenergie boomt als nooit tevoren en er zijn slechts een handvol spelers die de koek onder elkaar verdelen.

In 2017 ging een derde van de investeringen in hernieuwbare energie naar windenergie (107 miljard van de 333,5 miljard Amerikaanse dollar). Een investeringstendens waarvan IRENA (Het Internationaal hernieuwbare energie agentschap) verwacht dat die de komende jaren nog meer zal toenemen.

Dit maakt dat windenergie een gigantische sector aan het worden is, op nationaal en internationaal vlak. In de Verenigde Staten maakt windenergie 5% van de energiemix uit maar het American Wind Energy Association verwacht dat dit tegen 2030 zal stijgen naar 20%. Wereldwijd verwacht IRENA een gemiddeld marktaandeel van 18% tegen 2050.

We bekijken de sector van dichterbij en lichten een tipje van de sluier van onze favoriete aandelen.

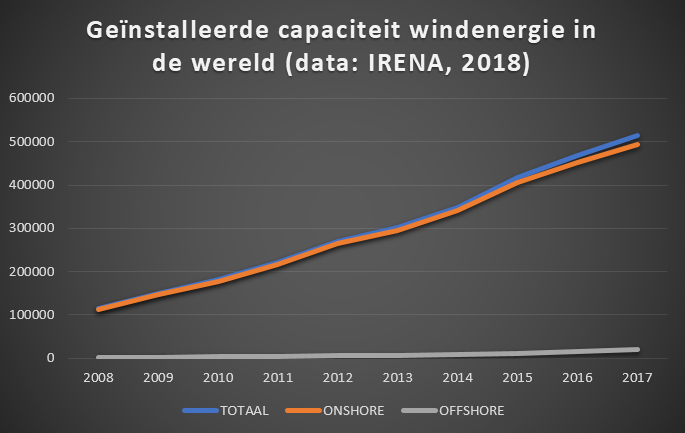

Offshore windenergie

In de windenergie steeg vooral het aandeel investeringen in offshore windenergie (op zee), deze verviervoudigden tussen 2013 en 2016, goed voor 25 miljard dollar of 25% van de investeringen in windenergie in 2016. (IRENA)

Daarmee kaapt de offshore sector de meeste investeringen weg. Zoals het 4,8 miljard dollar project HornseaTwo in het Verenigd Koninkrijk van Orsted (het voormalige Dong Energy), en de 10,8 miljard geïnvesteerde dollars in Chinese offshore windprojecten, goed voor 3,7 GW. Of de projecten van het Duitse Northland Power in de Noordzee voor de kust van Duitsland, en de 2GW Wind Catcher in Oklahoma. (BNEF)

Siemens Gamesa is met verve de grootste leverancier van offshore turbines, gevolgd door Seawind (China), MHI Vestas (Duitsland) en Senvion (Duitsland).

De Grote Groene Energie Gids: Gratis gids om te beleggen in de belangrijkste trend van dit decennium

Onshore windenergie

De toekenning van nieuwe projecten in onshore windenergie daalde met 12% in 2017. BNEF wijt deze daling aan de terugval in China, maar verwacht een nieuwe stijging in 2018 met 17% naar 55GW. Deze stijging zal te danken zijn aan een revival van de Chinese markt en door een toename in Latijns-Amerika.

In 2017 werd wereldwijd net geen 47GW onshore wind toegevoegd, waarbij vier producenten verantwoordelijk zijn voor 53% van de windmolens: Vestas (Denemarken), Siemens Gamesa (Spanje), Goldwind (China), General Electric (US).

Vestas heeft een marktaandeel van 16% (7,7GW). Siemens Gamesa, dat in 2016 ontstond uit de fusie tussen het Duitse Siemens en het Spaanse Gamesa, komt op de tweede plaats met 6,8GW toegekend in 2017, en een marktaandeel van 15%. Goldwind heeft met 5,4GW een marktaandeel van 11% en GE een van 10% met haar 4,9GW.

Op de vijfde plaats komt Enercon (Duitsland) met 3,1GW. Zes andere turbineproducenten komen uit Europa en China en hebben tussen de 1 en 3 GW toegekend.

Opmerkelijk is de regiogebondenheid van deze spelers.

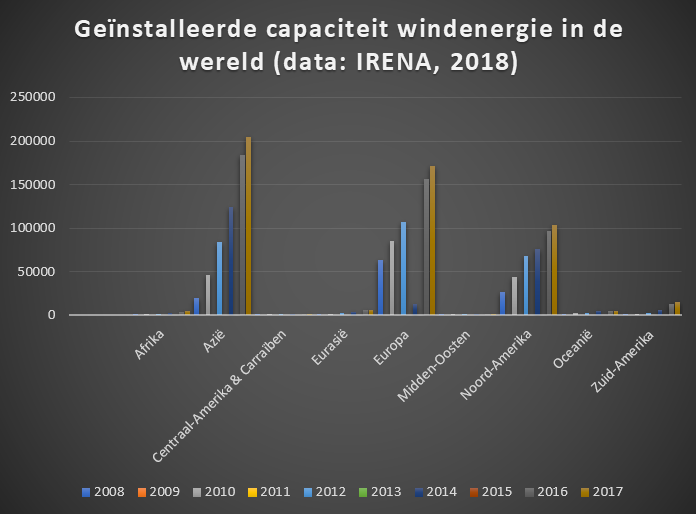

Meer dan 90% van de windturbines van Goldwind (China) werden in China geïnstalleerd, terwijl bijna alle turbines van Enercon (Duitsland) in Europa in gebruik werden genomen.

General Electric (VS) installeerde voornamelijk in Noord- en Zuid-Amerika. Vestas en Siemens Gamesa daarentegen creëerden projecten in zowel Europa, als in het Midden-Oosten, Afrika, Noord- en Zuid-Amerika en Azië-Oceanië.

Tegenover de Big Four, verwacht BNEF meerdere fusies van de kleine spelers zoals de overname van Acciona Windpower door Nordex.

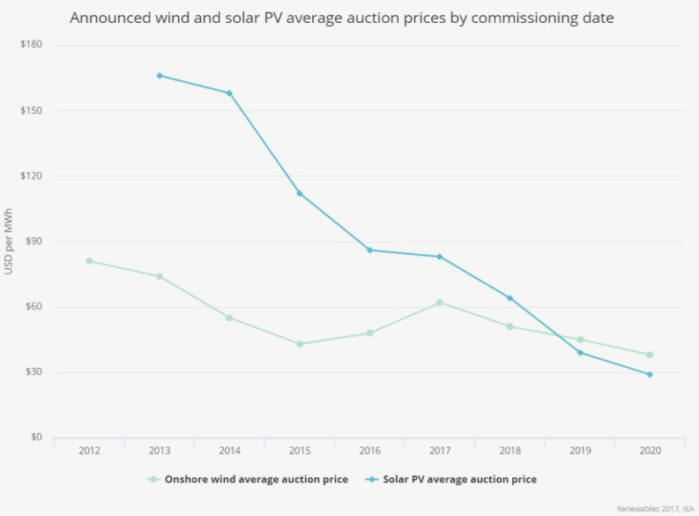

Dalende kostprijs van windenergie

Een belangrijke drijfveer achter de toegenomen investering in windenergie, is de gedaalde kostprijs. Deze verklaart eveneens waarom de toegevoegde capaciteit een recordhoogte bereikt aan een historisch laag investeringsbedrag.

De kostprijs van onshore windenergie is met 23% gedaald tussen 2010 en 2017. Onshore windenergie kan nu opgewekt worden tegen een gemiddelde kostprijs van 0,06 USD per kWh, tegenover de kostprijs van 0,05 tot 0,17 USD/kWh voor fossiele brandstoffen. De beste projecten zouden tegen 2019 de kostprijs zelfs kunnen laten dalen tot 0,03 USD per kWh.

IRENA verwacht dat de kostprijs voor offshore windenergie zou dalen tot 0,06-0,10USD per kWh tegen 2020-2022. De meest recente veilingen illustreren al dat deze kostprijs zal blijven dalen. Uiteindelijk zal windenergie in 2020 kostcompetitief zijn met energie opgewekt uit fossiele brandstoffen.

Risico’s?

De sector geeft vandaag al aan kostcompetitief te zijn met fossiele brandstoffen in een aantal landen, hoewel nog verre van de dominante energiebron te zijn. Buiten de kostprijs zijn er andere factoren die de implementatie van windenergie bemoeilijken.

Vooral de oppositie tegen onshore windturbines belemmert de verdere uitbouw van onshore windmolenparken. Ook politieke en/of wetgevende inconsistenties en onzekerheden vormen een grote barrière voor verdere investeringen.

Het gebrek aan degelijke opslaginfrastructuur, zoals batterijen of waterstof, vertraagt bovendien de energietransitie. Het belang van energieopslag wordt nog te weinig begrepen door de beleidsmakers en door de energiesector zelf. Technologische vooruitgang en digitalisatie worden immers als de drijvende krachten van de energietransformatie gezien.

Opportuniteiten in windenergie

Zowel het BNEF als IRENA zien de investeringen in windenergie de komende jaren stijgen. Enerzijds vanuit de nood: om de internationale klimaatdoelstellingen te halen, moet tot 2050 jaarlijks het drievoudige van het huidig jaarlijks geïnvesteerde bedrag geïnvesteerd worden.

Die urgentie is opgepikt door het Europees Parlement, dat recent liet uitzoeken of de huidige energiedoelstellingen niet kunnen worden opgetrokken. Zo zou er tegen 2030 niet 27% groene stroom, maar 35% groene stroom geproduceerd moeten kunnen worden.

IRENA onderzocht de mogelijkheden en stelde vast dat het zowel haalbaar als kostenbesparend is om 34% hernieuwbare energie te bereiken tegen 2030. Hiervoor zou, naast biomassa, een grote rol voor wind- en zonne-energie zijn weggelegd. Het aandeel geïnstalleerde capaciteit windenergie zou in dit scenario 327 GW bedragen, 97 GW meer dan in het business as-usual-scenario.

Als de trend doorgaat, zou windenergie in Duitsland en in het Verenigd Koninkrijk het net domineren in 2024, gevolgd door Denemarken en de Verenigde Staten in 2025. Algemeen zal China het eerst land zal zijn waar hernieuwbare energie (in al haar vormen) het elektriciteitsnet domineert in 2022, gevolgd door Spanje en de Verenigde Arabische Emiraten in 2024.

Conclusie

Het is niet eenvoudig om te investeren in windenergie aangezien enkele grote spelers onderdeel zijn van grote conglomeraten. Toch zitten investeringen in windenergie fors in de lift en is het een trend die beleggers niet mogen negeren.

Windenergie wordt stilaan competitief met fossiele brandstoffen. Dat komt door betere technologieën en toegenomen concurrentie. De immense koek van tientallen tot honderden miljarden wordt verdeeld onder slechts een handvol spelers. Dat is een ideale positie waarin je als belegger wilt zitten.

De Grote Groene Energie Gids

Hoe beleggen in de groeitrend van het decennium?

Hernieuwbare energie is al vele jaren een thema rond milieu. Zo wordt beleggen in hernieuwbare energie gelijkgesteld met beleggen in een groenere wereld. Maar dat is niet helemaal juist. Naast het milieuaspect is er nu ook het economisch aspect.

Dankzij steeds beter wordende technologieën wordt hernieuwbare energie zo goedkoop, dat het in alle opzichten de beste keuze is om energie op te wekken. Ook voor beleggers.