Verdien geld met het deleveraging effect

Het leveraging en deleveraging effect is een opmerkelijk fenomeen op de beurs. Wie er als belegger zijn focus op legt kan vaak mooie winsten boeken en verliezen vermijden.

We leggen eerst uit wat het verschil is. Daarna kan je aan de hand van concrete voorbeelden zien hoe je als belegger hier op in kan spelen.

Wat is het leveraging effect?

Het leveraging effect is het fenomeen dat wanneer de nettoschuld in een korte periode flink stijgt, je er bijna zeker van kan zijn dat de beurswaarde van het bedrijf in de directe periode erna zal dalen.

Wanneer bedrijven grote overnames of investeringen doen zijn beleggers vaak bezorgd.

De kans is namelijk groot dat de overnemer te veel betaalt voor zijn prooi waardoor er aandeelhouderswaarde verloren gaat.

Ook zorgen zware investeringen niet altijd voor het gewenste resultaat op de winst.

De zorgen van beleggers omtrent zware investeringen of overnames zijn dus terecht.

Waarom daalt de beurswaarde als de nettoschuld stijgt?

Beleggers waarderen bedrijven volgens de totale bedrijfswaarde.

De bedrijfswaarde = de beurswaarde + de nettoschuld

Wanneer de nettoschuld flink stijgt moet de beurswaarde dalen om de bedrijfswaarde gelijk te houden.

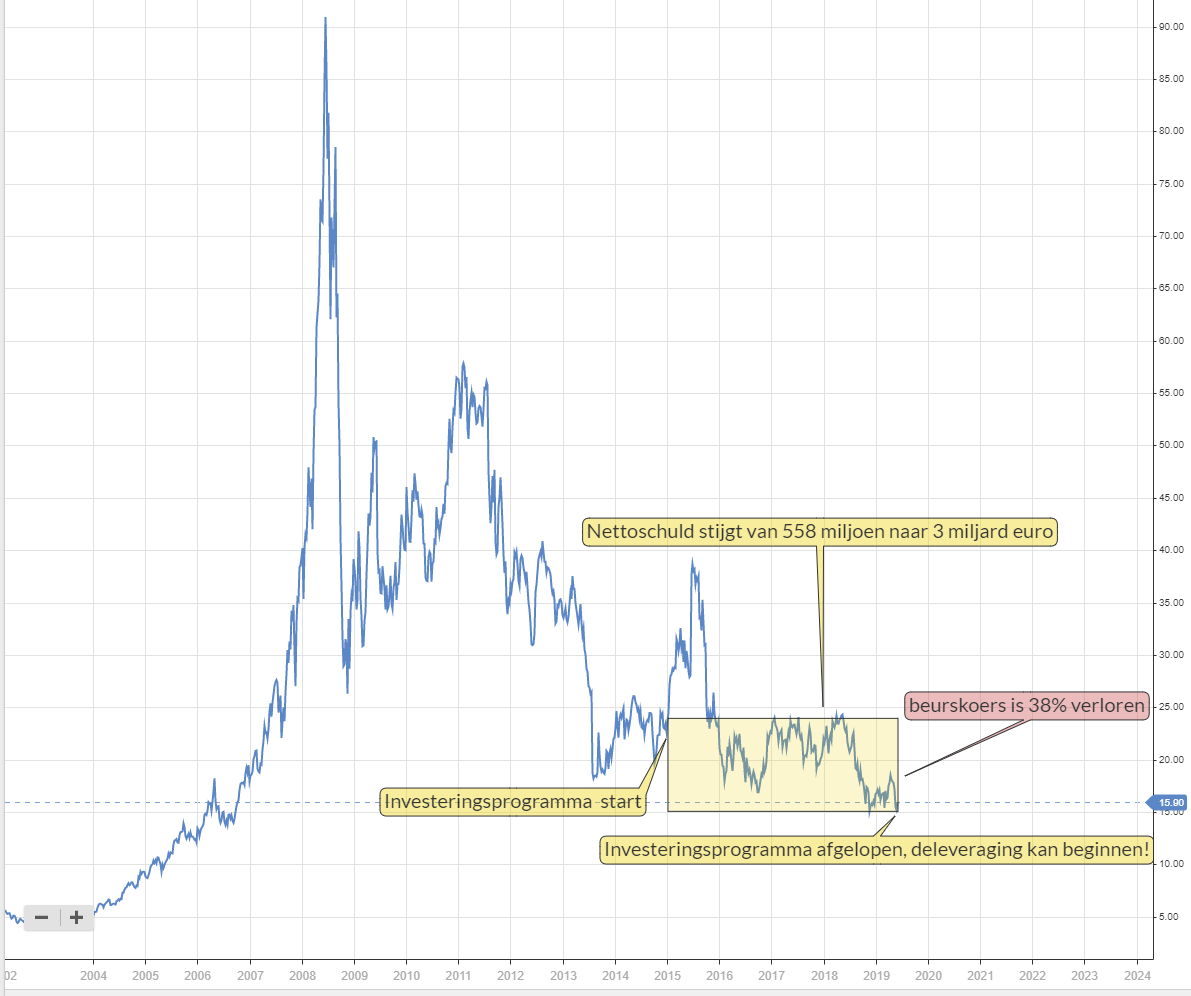

55 miljard euro beurswaarde verdampt bij AB Inbev

AB Inbev voltooide eind 2016 de overname van SABMiller ter waarde van 100 miljard dollar.

De nettoschuld steeg dat jaar van 38 miljard euro naar 97 miljard euro. De bedrijfswaarde steeg dus in één klap met ~60 miljard euro.

De maanden na de overname daalde de beurswaarde van AB Inbev met meer dan 40%, goed voor een correctie van 55 miljard euro.

Bijna het volledige bedrag aan extra nettoschuld (+60 miljard euro) werd door de markt verrekend in de beurswaarde (-55 miljard euro).

Wanneer een bedrijf dus een zeer grote overname gaat doen: wees dan slim en verkoop je aandelen. Vaak volgt een correctie.

Je kan je aankopen dus beter timen wanneer je rekening houdt met het leveraging en deleveraging effect.

Wat is het deleveraging effect?

Het deleveraging effect is het omgekeerde van het leveraging effect.

Wanneer bedrijven hun schulden afbouwen, en eigenlijk richting een gezonde of schuldenvrij balans evolueren, dan zie je het omgekeerde gebeuren.

Beleggers zullen de koers van het aandeel hoger duwen omdat de nettoschuld daalt.

Dit gebeurt enerzijds om de bedrijfswaarde in ere te houden, maar ook omdat men weet dat het bedrijf nu financieel steviger is en het management meer geld richting de aandeelhouders zal kunnen doen vloeien.

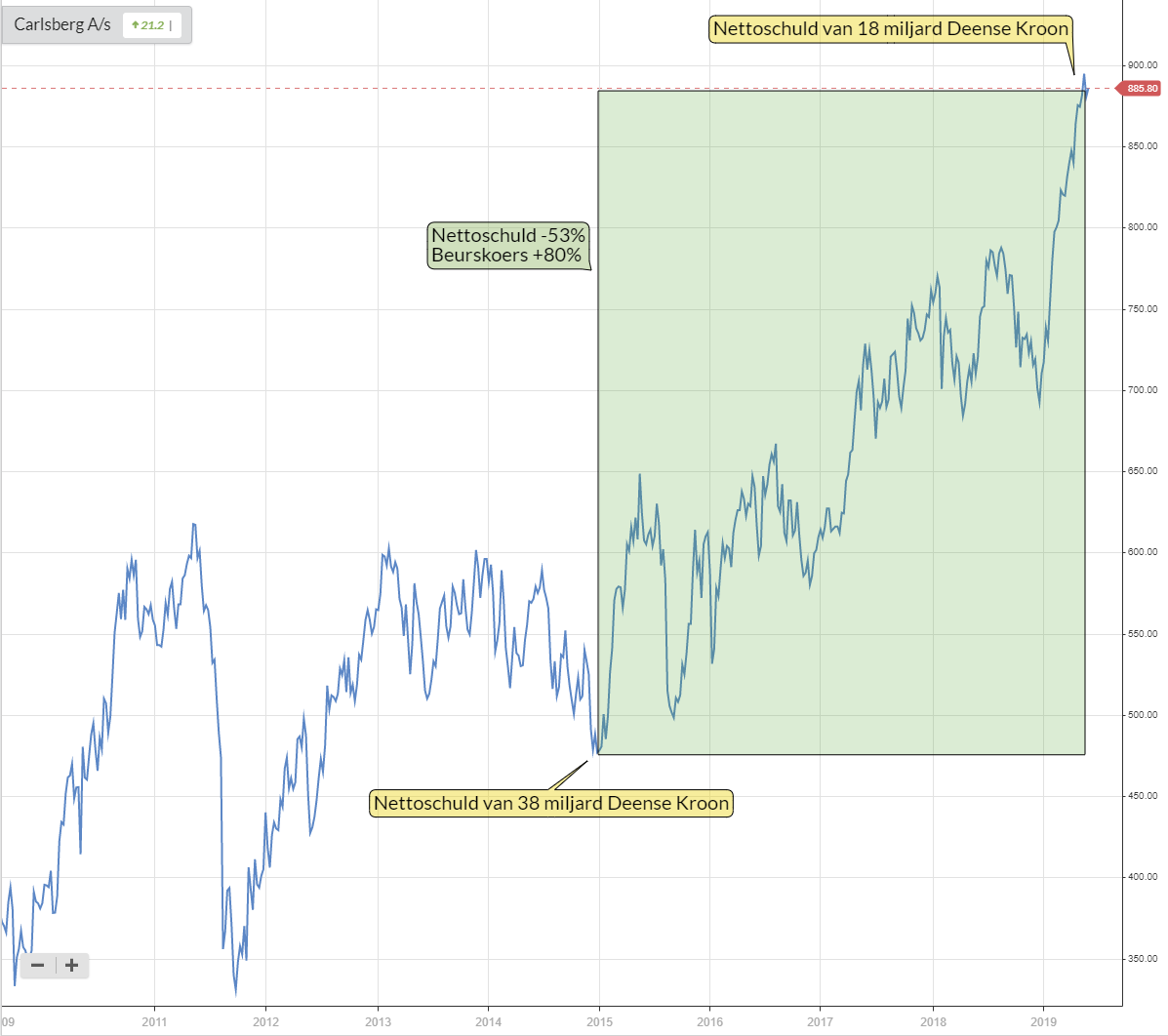

Carlsberg: +80% dankzij deleveraging

Carlsberg verlaagde zijn nettoschuld met 20 miljard DKK (-53%) over de periode 2013 – 2018. Ondertussen bleef de omzet nagenoeg stabiel. Over deze periode steeg het aandeel toch met 80%.

Beleggers belonen systematisch bedrijven die hun schulden doen dalen.

Beleggers belonen systematisch bedrijven die hun schulden doen dalen.

2 aandelen die kunnen deleveragen

Volgens de analisten van het Crème de la Crème rapport is het daarom bijzonder interessant om te kijken naar bedrijven die op het punt staan hun schulden flink af te bouwen. Deze bedrijven hebben vaak veel stijgingspotentieel.

Aandeel #1

Een aandeel met veel deleveragingpotentieel hebben ze ondertussen ook in de Crème de la Crème portefeuille.

Het gaat om een Duits bedrijf dat de afgelopen jaren veel geïnvesteerd heeft in nieuwe productiecapaciteit.

Hierdoor zal het straks meer kunnen produceren en zal het amper moeten investeren.

Kortom: de vrije kasstroom gaat exploderen. Hierdoor zal de nettoschuld snel dalen. Momenteel kan je het aandeel kopen tegen 0,68x boekwaarde.

Onze analisten zien minstens 32% stijgingspotentieel tegen eind 2020.

En er is meer…

Aandeel #2

In de speciale “cyclische/industriële aandelen gids” van het Crème de la Crème rapport waarin ze hun 10 favoriete cyclische/industriële aandelen bespreken om vandaag te kopen hebben ze nog zo een aandeel in de aanbieding.

Het aandeel in kwestie is een Nederlandse firma die na jaren van investeringen er nu ook de vruchten van zal kunnen plukken.

In 2018 steeg de vrije kasstroom al met meer dan 440% (van 100 miljoen dollar naar 600 miljoen dollar).

In 2019 verwachten we andermaal een stevige vrije kasstroom waardoor de schuld lager kan.

De beurskoers kan dan ook niet anders dan stijgen.