Vastgoed: Goed alternatief in huidige markt

Vastgoed heeft plaats in iedere vermogensportefeuille. Al decennia bewijst vastgoed een goede belegging te zijn met een degelijk rendement waar je op kan bouwen. Maar niet iedereen heeft het kapitaal om huizen of appartementen te kopen/bouwen. Gelukkig kan je ook in vastgoed investeren via de beurs, of via gespecialiseerde instanties zoals VondellaanVastgoed.nl.

Beleggen in vastgoed op de beurs

1ste mogelijkheid: vastgoedfondsen

Vastgoedfondsen zijn actief beheerde fondsen die voornamelijk beleggen in beursgenoteerde vastgoedbedrijven en vastgoedcertificaten. Achter zo’n fonds zit een team van vastgoedbeleggers, die vastgoedposities kopen en beheren.

Met een vastgoedfonds, investeer je dus eigenlijk in een team dat belegt in vastgoed. Je hebt dus – met andere woorden – professionals voor je aan het werk gezet, die dag in en dag uit kijken naar de beste kansen op de markt.

Als je een beetje onderzoek doet, zijn er genoeg vastgoedfondsen te vinden die investeren in mooie winkelcentra, kantoorpanden en andere gebouwen.

Dit soort fondsen, zijn met 3 klikken gekocht. Je kan je laptop om 09.00 aanzetten, een vastgoedfonds kopen en dan ben je om 09.03 de eigenaar van een vastgoedfonds met een team professionals dat voor jou werkt.

Wie een beroep doet op professioneel beheerde fondsen, betaalt wel meer kosten dan wie zelf een mandje vastgoedaandelen samenstelt.

De meeste vastgoedfondsen rekenen instapkosten aan (variërend van 2 tot 5,5 procent) en vragen daarnaast een beheer fee. Ook hier kan met gemak een paar procent worden gerekend, al liggen de gemiddelde kosten zo rond de 1 tot 1,5 procent.

Je betaalt dus veel kosten (ongeacht de prestatie van het fonds), terwijl vastgoedfondsen ook stevig in waarde kunnen schommelen, net omdat ze beursgenoteerd zijn.

2de mogelijkheid: vastgoedaandelen (of REITs)

Vastgoedaandelen zijn eigenlijk beursgenoteerde vastgoedvennootschappen. Dit gaat over individuele bedrijven die specialiseren in bijvoorbeeld: winkelvastgoed of kantoorvastgoed en zo zelf een portefeuille aan vastgoed proberen samen te stellen.

Als aandeelhouder van een vastgoedvennootschap krijgt u ieder jaar een dividend (winstdeelname), mits de onderneming winst boekt. Bovendien betaalt u amper kosten (behalve de dividendbelasting). U betaalt geen instap- of uitstapkosten, eveneens beheerskosten.

Maar ook hier schuilt natuurlijk een gevaar: als de winsten van de vennootschap dalen, dan zal uw dividend dalen of helemaal verdwijnen. Dit kan leiden tot lagere beurskoersen waardoor u nog een keer verlies boekt (eerst verliest u uw inkomsten, vervolgens verliest u kapitaal door een lagere beurskoers).

Een voorbeeld van een vastgoedvennootschap dat recent veel van zijn waarde verloor door de opkomst van e-commerce is: Wereldhave. Wereldhave is gespecialiseerd in winkelvastgoed, maar door de populariteit van e-commerce staat deze sector wat onder druk. Wereldhave besloot zijn dividend te verlagen om meer te investeren in zijn panden, waardoor de koers een stevige klap kreeg.

Vastgoedvennootschappen hebben vaak ook veel schulden en zijn niet altijd goed ingedekt tegen een stijgende rentevoet. Vastgoedaandelen zijn dus ook niet perfect.

Een REIT of Real Estate Investment Trust, is een beetje de Amerikaanse versie van een beursgenoteerd vastgoedvennootschap in Europa. Het is een fiscaal voordelige manier voor Amerikanen om in vastgoed te beleggen. Een REIT betaalt namelijk geen vennootschapsbelasting wanneer ze 90% van haar winst uitkeert in de vorm van een dividend. Europeanen kunnen ook in REITs beleggen, maar worden wel dubbel belast op de dividenden die ze krijgen (1x in Amerika en 1x in het thuisland).

Zelf vastgoed kopen

Zelf vastgoed kopen is ook een optie, maar iedereen weet dat dat een erg vervelde optie is.

- Heb je echt zin in al die administratieve lasten?

- Heb je echt zin om je vastgoed te onderhouden?

- Heb je echt zin om huurders te zoeken om de zoveel maanden?

- Heb je echt zin om te smeken bij je banken voor een goede lening?

Kortom: zelf vastgoed kopen om te verhuren is eerder een LAST dan een GOEDE BELEGGING.

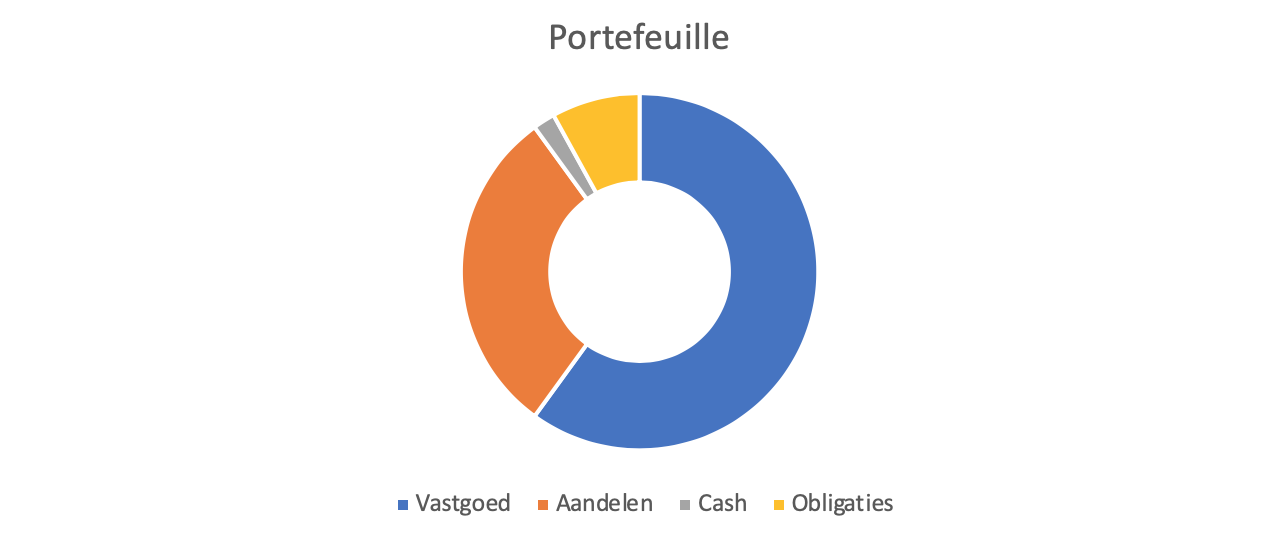

Stel dat je een portefeuille hebt van 1 miljoen euro, en je koopt twee stukken vastgoed voor in totaal 600.000 euro, dan is direct 60% van je vermogen in vastgoed belegt en heb je niet eens een goede spreiding.

Een verdeling van 60% in vastgoed, 30% in aandelen, 2% in cash en 8% in obligaties. Dat lijkt op het eerste gezicht redelijk prima.

Een verdeling van 60% in vastgoed, 30% in aandelen, 2% in cash en 8% in obligaties. Dat lijkt op het eerste gezicht redelijk prima.

Maar als straks 1 huurder stopt met betalen, dan valt 50% van je vastgoedinkomen weg. Als je vastgoed eens twee jaar op rij in waarde daalt, dan verliest je portefeuille direct een smak waarde, of wat als een huurder onoplettend is en je huis beschadigt of afbrandt? Of wat als de wetgeving verandert en jij duurdere onderhoudskosten moet uitvoeren?

Bij die scenario’s daalt het waarde van het vastgoed, of de inkomsten uit het vastgoed direct. En dat drukt dan al heel snel heel erg hard door in de totale portefeuille. Je hebt namelijk 60% van de totale assets geïnvesteerd in vastgoed.

Dat is geen gezonde spreiding.

Met een miljoen euro wordt het al lastig om goed te spreiden in vastgoed. Voor een gemiddelde belegger, met een portefeuille van 25.000 tot 75.000 euro, is dat dan ook haast niet te doen.

Een mooie tussenoplossing

Wij raden dan ook aan, om te investeren in vastgoed, maar wel op een manier waarmee je kan spreiden (BELANGRIJK!), snel weer van je vastgoed af kan (BELANGRIJK), inkomen ontvangt (BELANGRIJK) en zo min mogelijk lasten draagt (BELANGRIJK!).

VondellaanVastgoed geeft beleggers een erg aantrekkelijke kans om in vastgoed te beleggen.

Zo kan je via VondellaanVastgoed kiezen voor een Woningverhuur Obligatie waarbij de opbrengsten van de verkoop van deze obligatie gebruikt worden door VondellaanVastgoed om vastgoed te kopen. Het beheer van de woningen wordt tevens door Vondellaan uitgevoerd. U hoeft zich dus met niets van de lastige zaakjes bezig te houden. Wanneer de woning verhuurd wordt, ontvangt u vervolgens een deel van de netto huuropbrengst.

Het voordeel aan deze oplossing is dat u al kan beleggen in vastgoed vanaf 1000 euro (het minimumbedrag voor de eerste deelname). Bovendien ontvangt u netto 5% gewaarborgde rente in het eerste jaar. Na dit eerste jaar bent u vrij om uw obligatie terug in te ruilen voor cash of om ze door te laten lopen. U hebt dus de flexibiliteit om uit te belegging te stappen, wat altijd mooi meegenomen is. Maar er is een bonus voor als u de obligatie bijhoudt: ieder jaar dat de obligatie doorloopt, wordt de jaarlijkse rente die u ontvangt 1% hoger, tot een maximum van 9% per jaar. De rente wordt steeds per kalenderkwartaal uitgekeerd. De maximale looptijd is 20 jaar.

Het aanbod van VondellaanVastgoed biedt dus een mooie tussenoplossing om in vastgoed te beleggen. Je kan bij Vondellaan in vastgoed beleggen met een klein bedrag (al vanaf 1000 euro), er is geen volatiliteit want de obligaties zijn niet beursgenoteerd, u kan na het 1ste jaar kosteloos uitstappen per kwartaal en u kan rendementen van meer dan 5% behalen.