Howard Marks: ‘Je moet een vallend mes durven vangen. Zo vind je koopjes op de beurs’

Howard Marks is een belegger die leeft van momenten zoals de financiële crisis. Volgens Marks, wordt de bodem namelijk altijd gezet wanneer de rest van de wereld vergeet dat financiële markten zich gedragen zoals eb en vloed. Het tij zal keren, ongeacht de diepte van de crisis. Zo kijkt hij ook naar individuele aandelen. Veel beleggers hebben schrik van vallende messen. Maar, zegt Marks in een interview, het is onze taak om vallende messen op te vangen. Zo vind je de beste koopjes.

Verder gelooft Marks sterk dat je agressief moet beleggen wanneer de rest bijzonder voorzichtig wordt. Hij is een contrair belegger in hart en nieren. Hij durft tegen de stroom in te gaan, en te kopen wanneer het bloed door de straten vloeit. Op voorwaarde dat je weet wat je doet en dat je een voldoende ‘margin of safety’ inbouwt.

Wie is Howard Marks?

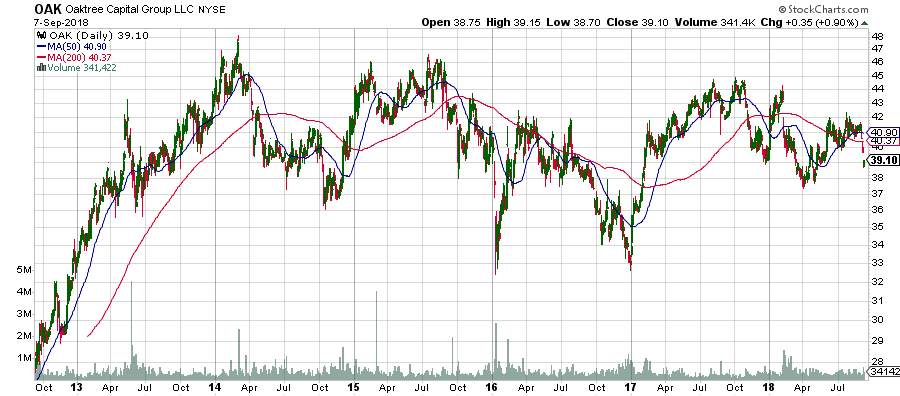

Howard Marks is een van de succesvolste beleggers van de laatste decennia. Hij begon zijn carrière bij Citibank. Daarna ging hij aan de slag bij de TCW Group. Daar was hij verantwoordelijk voor hoogrentende obligaties en schulden met een hoog risico. De bal ging echter pas echt aan het rollen in 1995, met de oprichting van Oaktree Capital Management.

Oaktree richt zich voornamelijk op high yield obligaties, schulden met een hoger dan gemiddeld risico, private equity (private investeringen) en andere strategieën. Vooral tijdens de financiële crisis heeft Oaktree fantastische zaken gedaan.

De 17 hoge-schulden fondsen van Oaktree haalden de laatste 22 jaar een gemiddelde jaarlijkse return van 19%, na kosten. Hoewel de beurskoers sindsdien weinig heeft gedaan, betaalt het aandeel wel een dividendrendement van meer dan 11%.

Howard Marks is een van de 7 BeursKampioenen. Ontdek ze hier allemaal >>

Howard Marks over beleggen

‘Er is maar 1 intelligente manier om te beleggen’, zegt Howard Marks, ‘en dat is door te bepalen wat iets waard is en het te kopen voor minder. Of het nu gaat over schulden met een hoog risico of aandelen, dat is allemaal hetzelfde’.

De succesvolle hedgefundmanager legt de complexiteit van beleggen als volgt op een eenvoudige manier uit:

Je kijkt naar een bedrijf, je kijkt naar de business en je probeert uit te vinden wat het bedrijf kan verdienen in normale omstandigheden. Je gaat bepalen wat het bedrijf waard is wanneer alle problemen grotendeels zijn opgelost en de kapitaalstructuur terug in orde is. Dan kijk je hoe de waarde verdeeld zal zijn tussen de verschillende activa (obligaties, aandelen, convenanten, …) en je bepaalt wat het stuk van jouw actief waard is.

En dan moet je proberen om te kopen voor minder.

Wanneer je dit allemaal kan doen op basis van conservatieve aannames en een voldoende veiligheidsmarge inbouwt, is de kans groot dat je winst zal maken.

Let er wel voor op (!), waarschuwt Marks, dat je aannames niet té conservatief zijn. Je kan je analyse maken met zeer conservatieve voorspellingen, zelfs zo conservatief dat je nooit geld zal verliezen. Maar dan kom je bij een prijs uit die zo laag is, dat je nooit kan kopen. Je moet altijd een beetje optimisme incalculeren.

Howard Marks over vallende messen

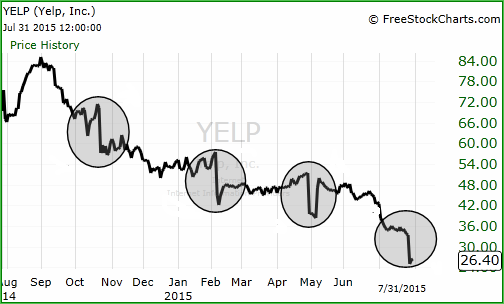

Beleggers noemen een beurskoers die stijl naar beneden gaat ook wel eens vallende messen. Er zit heel veel negatief momentum in het aandeel. Vaak is het moeilijk om te voorspellen wanneer het mes stopt met vallen, wanneer de beurskoers stopt met dalen. Daarom is er het gezegde op de beurs dat je nooit moet proberen een vallend mes te vangen.

Deze grafiek van Yelp laat duidelijk zien wat een vallend mes op de beurs precies wil zeggen.

Momenteel staat de beurskoers van Yelp opnieuw boven $46 of bijna het dubbel van de bodem. Een vallend mes grijpen op de beurs kan gevaarlijk zijn, maar wanneer je te werk gaat als Howard Marks, kan het veel geld opbrengen.

‘Het is onze job om vallende messen te vangen. Dat is de beste manier om koopjes te doen op de beurs. Maar je moet het wel veilig doen’.

Howard Marks raadt aan om altijd een soort van optimisme in te calculeren. Zo kan je op het juiste moment een vallend mes grijpen.

‘De meeste mensen blijven weg van vallende messen’, zegt de CEO van Oaktree Capital Management, ‘ze durven niet te kopen tot het mes stopt met vallen, de onzekerheid verdwijnt en de problemen zijn opgelost. Maar het probleem is, dat wanneer het zover is, de beurskoers al lang een bodem heeft gevonden en weer hoger staat.’

Marks koopt graag op momenten dat de onzekerheid het grootste is en het spreekwoordelijk mes nog steeds valt. Weigeren om een vallend mes te grijpen, staat gelijk aan een rationalisering voor inactiviteit.

Howard Marks over value-beleggen

Er werd aan de hedgefundmanager ook gevraagd wat hij vindt van value-beleggen. Is value-beleggen dood? Moeten we allemaal beleggers worden in groeiaandelen?

Volgens Marks is value vs. groei niet zoiets als zwart vs. wit. Value-beleggen is beleggen op basis van een waardering die het bedrijf vandaag heeft. Beleggen in groeiaandelen is beleggen op basis van het potentieel, hoe het bedrijf er over 5, 10 of 20 jaar zal uitzien.

In se, is het minder risicovol om te beleggen in iets dat je kent vandaag dan iets dat over 10 jaar zou kunnen bestaan. Maar de waarde van een bedrijf vandaag, is gebaseerd op de winst/cashflow die het bedrijf in de toekomst zal generen. Je kan de toekomst dus niet uitsluiten.

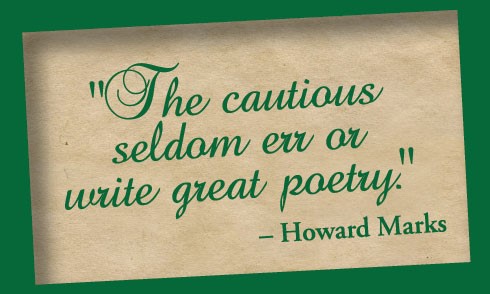

Het verschil tussen value en groei legt Marks uit aan de hand van een quote:

Hij bedoelt daarmee dat defensieve beleggers zelden een fout maken en af en toe een home-run slaan. In het geval van de laatste jaren zijn het de value-beleggers die te defensief spelen terwijl de groei-beleggers mooie poëzie schrijven.

Wanneer je als value-belegger de marge om fouten te maken minimaliseert, kan je ook hoge rendementen scoren zonder grote poëzie te schrijven. Om bij de terminologie van baseball te blijven, is het veel belangrijker om de focus te leggen op het slaggemiddelde dan het aantal homeruns.

Er is geen goed of slecht tussen value-aandelen en groeiaandelen. Het is belangrijk om de foutenmarge te beperken. Je moet risico’s durven nemen die in verhouding staan tot het rendement en de volatiliteit die je als belegger kan verdragen.

Je kan hier het volledige interview bekijken van Howard Marks:

Foto Howard Marks: Oaktree Capital

Foto Credit: iStock