De volgende Netflix (maar dan 3 keer goedkoper)

De dagen dat gezinnen met zen allen in de zetel televisie kijken, is voorbij. Dankzij het internet kijkt iedereen wat ze willen, waar ze willen, wanneer ze willen.

Bekendste platformen zijn uiteraard YouTube en Netflix. Maar er is ook meer dan alleen deze technologiereuzen.

YouTube en Netflix effenen al jaren het pad voor andere diensten die stilaan beginnen door te breken.

Jij kijkt toch ook niet naar een televisiezender of naar een YouTube-kanaal. Je gebruikt toch ook niet een sociaal mediakanaal. Of je drinkt toch ook niet een bepaalde soort wijn?

De groei van video-on-demand zorgt voor meer spelers op de markt.

Grote, middelgrote en kleine spelers. Ieder met zijn eigen specifieke eigenschappen of doelpubliek.

En soms worden kleine bedrijven … grote bedrijven.

Zoals dit nieuw, snelgroeiend mediabedrijf. Dit bedrijf heeft alles in huis om de volgende Netflix of YouTube te worden.

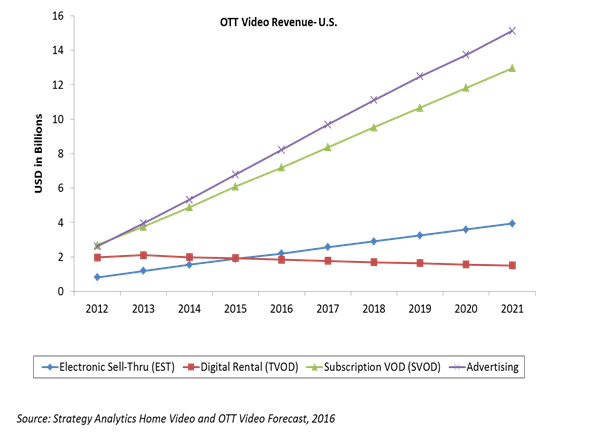

De markt voor video-on-demand (VOD) groeit sterk

Zowel VOD met advertenties (het YouTube model) als VOD zonder reclame maar met een abonnement (het Netflix model) zit stevig in de lift.

Volgens Transparency Market Research zal de VOD-markt tegen 2026 een omvang van 100 miljard dollar bereiken.

Dat is een groei van 9,3% per jaar.

In deze race naar de oogballen van de consument staat een ding centraal:

Content is King!

Netflix investeert niet voor niets 8 miljard dollar per jaar aan eigen content.

De analisten van het Value Rapport hebben echter een bedrijf gevonden dat wel eens de volgende Netflix kan worden.

En het beste van al … het moet daar geen 8 miljard dollar per jaar voor investeren.

Het is een bedrijf dat tot op heden volledig onder de radar is gebleven. Er is zelfs geen enkele ETF die het aandeel koopt.

Een uitzonderlijk situatie waarin je een sterk groeibedrijf kan kopen aan een value prijs.

Combinatie van Netflix én YouTube

Dit snelgroeiend mediabedrijf heeft enkele unieke eigenschappen.

Ze bieden namelijk een combinatie aan van advertentie VOD en abonnementen VOD.

Wanneer je Netflix combineert met YouTube, krijg je dit bedrijf.

En content hebben ze genoeg.

Dit bedrijf wordt namelijk betaald voor hun eigen content.

Waar Netflix 8 miljard dollar per jaar uit eigen zak betaalt, zijn het andere bedrijven die hier de kosten dragen.

En het zijn geen kleine bedrijven.

Deze King of Content produceert series en korte video’s die uitgezonden worden op enkele grote netwerken als Discovery Family en CBS.

Maar … die content mogen ze ook uitzenden op hun eigen VOD-netwerken.

Kortom: ze worden betaald om hun eigen video-on-demand netwerken te vullen met content waar ze geld mee kunnen verdienen.

Als dat niet slim gezien is.

Je kan dus wel degelijk van twee walletjes eten in het medialandschap.

Veel ervaring in een klein bedrijf

Het management achter dit bedrijf mag er ook best zijn.

- De CEO heeft meer dan 35 jaar ervaring en richtte eerder in zijn carrière al een miljardenbedrijf op.

- De CFO heeft meer dan 35 jaar ervaring bij verschillende bedrijven waaronder een dat werd verkocht aan Oracle

- De COO werkte vroeger nog bij Nokia en ESPN

Kortom: zeer veel ervaring bij een klein bedrijf.

En als kers op de taart hebben ze ook nog een sterke connectie met Ashton Kutsher.

Deze Hollywoodster is naast acteur ook investeerder in technologiebedrijven (zoals Spotify, Uber, Airbnb, …) die in het huidige technologielandschap vele deuren kan opendoen.

Lage waardering

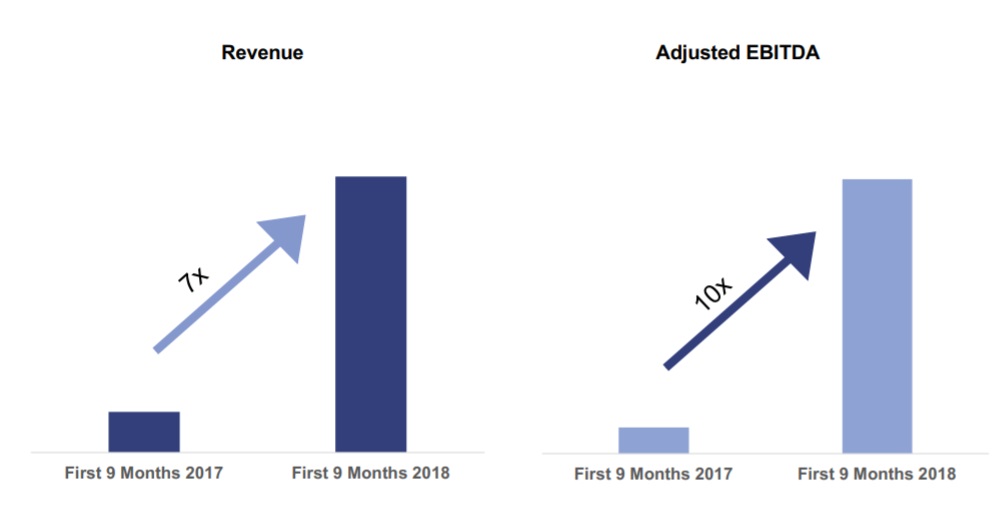

Hoewel dit bedrijf enorm hard groeit, staat het nog steeds bijzonder laag gewaardeerd.

Vorig jaar ging de omzet van dit bedrijf x7! De EBITDA ging zelfs x10!

Vandaag betaal je voor dit bedrijf minder dan 3 keer de omzet. Netflix noteert bijvoorbeeld aan 10 keer de omzet, Google (YouTube) ruim 6 keer de omzet.

De EV/EBITDA bedraagt iets meer dan 5. Netflix noteert aan een EV/EBITDA van … 96, Google ruim 18.

Deze snel groeiende mediaspecialist beschikt over een netto cashpositie en heeft amper schulden.

Kortom: het is een nog niet ontdekt valua aandeel.

Maar daar kan in de toekomst wel eens snel verandering in komen.

Volgens de analisten van het Value Rapport zou dit aandeel zowat kunnen verdubbelen de komende maanden en jaren.

En zelfs dan is het nog steeds niet duur.

Het is een unieke combinatie van groei én value waarbij het bedrijf ook nog eens in geen enkele ETF aanwezig is.

Foto Credit: Pixaby