Heb jij deze beursparel al?

Value And Growth “Are Joined At The Hip”

Opnieuw een waarheid als een koe van beursgoeroe Warren Buffett. De groei van een bedrijf is onderdeel van de waarde van een bedrijf. Hoe meer groei, hoe meer waarde. (hoe hoger de beurskoers) Met dat verschil dat veel beleggers de groei van morgen kopen terwijl value beleggers de waarde van vandaag kopen.

De groei van morgen kopen is gevaarlijk, er kan namelijk veel mislopen.

(Vraag dat maar aan beleggers in Blackberry, Nokia, 3D Systems, Pandora Media, …)

De waarde van vandaag kopen is veel beter.

Wanneer je groei koopt aan een lage waardering, heb je alles in huis voor een echte multibagger.

Multibaggers zijn aandelen die 200% of meer stijgen.

Vandaag hebben we zo’n potentiële multibagger voor jou in de aanbieding. De groei van morgen zit nog lang niet in de koers.

Hier zit enorm veel value.

De toekomst van het internet in China

Het betreft een Chinees e-commerce bedrijf.

Hier is de volgende jaren nog heel veel groei te vinden.

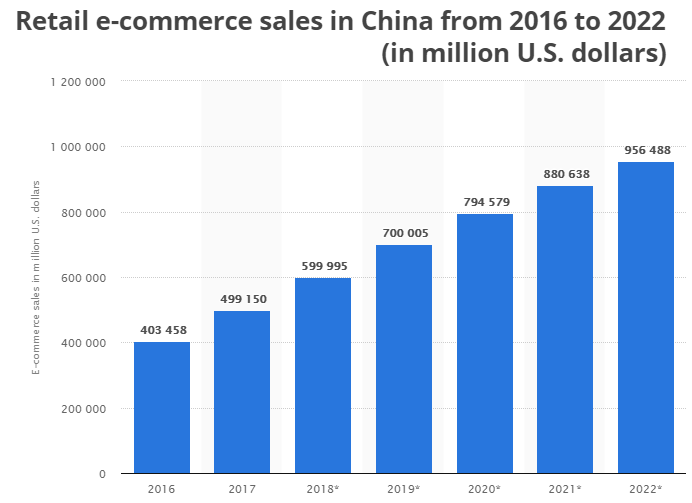

Chinese e-commerce retailers draaiden vorig jaar samen een omzet van 500 miljard dollar. Over 3 jaar zal die markt al 1.000 miljard bedragen.

Dit is een groei van bijna 19% per jaar.

Dit komt door de middenklasseconsumptie die enorm toeneemt in China.

In 2015 spendeerde de Chinese middenklasse 4.200 miljard dollar. Tegen 2030 wordt dat 14.300 miljard.

(Dat is 17 keer méér dan heel Nederland uitgeeft op een jaar.)

En steeds meer gaat online.

In vergelijking met de VS of Europa, heeft China nog een hele internetevolutie voor de boeg.

De internetpenetratie ligt er nog altijd maar op 56% (tegenover 80% in de VS).

Nog maar 1 op 2 Chinezen heeft vandaag dus internet.

En nog maar 38% van de bevolking shopt online (tegenover 67% in de VS).

Met andere woorden: er is nog heel lang, heel veel groei voor dit bedrijf.

Groei, Groei, Groei, …

Die groei kan jij vandaag kopen tegen een heel lage waardering.

De omzet van deze beursparel groeit namelijk als kool.

- 2014: 18 miljard dollar

- 2015: 29 miljard dollar

- 2016: 39 miljard dollar

- 2017: 53 miljard dollar

- 2018: +/- 70 miljard dollar

Maar de beurswaarde niet.

Huidige beurswaarde: minder dan 35 miljard dollar. M.a.w. dit bedrijf groeit als kool, maar staat gewaardeerd aan minder dan de helft van de omzet.

Staat de beurskoers dan laag omdat het bedrijf veel schulden heeft?

Nee!

Per 30/09/2018 stonden er minder dan 1,5 miljard dollar schulden op de balans. 900 miljoen dollar minder dan een jaar eerder.

Daar staat meer dan 6 miljard dollar cash geld tegenover.

Schulden zijn dus ook geen probleem.

Problemen met de Cashflow?

Nope.

De eerste 9 maanden leverde een operationele cashflow op van meer dan 13 miljard dollar.

Het traditioneel sterke 4e kwartaal dus nog niet meegerekend.

Waarom staat de beurskoers dan zo laag?

Omdat het een Chinees aandeel is.

Simpel. Veel verder moet je het niet gaan zoeken.

Door het handelsconflict met de VS worden Chinese aandelen gemeden als de pest.

Daar kan jij van profiteren.

Aan de huidige beurskoers lijkt dit aandeel een echte no-brainer.

Zoals je kan zien op de grafiek staat de beurskoers vandaag terug op het niveau van bij de IPO in 2014.

- 2014 … het jaar dat de operationele cashflow 70% lager lag

- 2014 … het jaar dat de omzet 75% lager lag

- 2014 … het jaar dat de Chinese e-commerce +/- 60% lager lag

Bijna 5 jaar groei werd op 12 maanden volledig uitgeveegd.

De beurskoers is momenteel bezig met een stevige dubbele bodem. In 2016 was dit niveau ook hét moment om te kopen.

1,5 jaar later stond de beurskoers 150% hoger.

Gaan we deze stijging nog eens zien? De analisten van Inside Value denken van wel.

Jij krijgt vandaag dus een zeldzame tweede kans bij Inside Value.