Beleggen met de kracht van niets doen

Het moeilijkste aan beleggen … is niets doen. Nochtans kan niets doen, heel veel geld opleveren. Mensen wil altijd bezig zijn. Ze willen actie. Kopen en verkopen. Ze leggen de focus op de korte termijn, terwijl het meeste rendement gemaakt wordt op lange termijn.

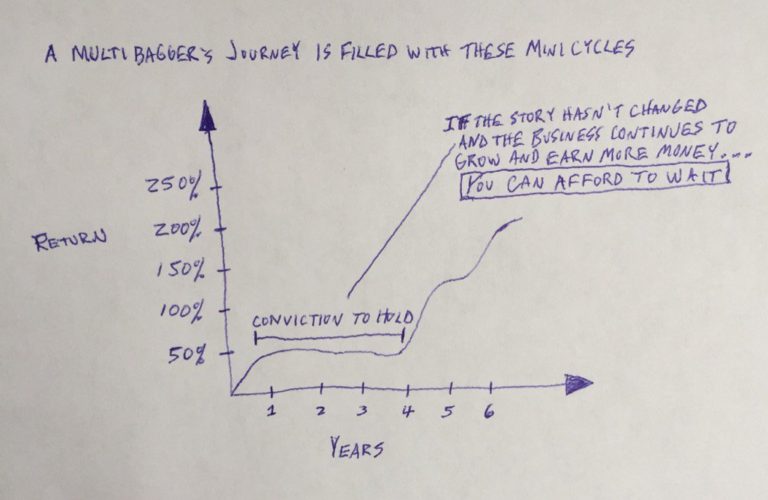

Dit wordt perfect geïllustreerd op onderstaande grafiek.

Een aandeel dat op korte tijd snel stijgt, bijvoorbeeld 50% op een jaar, heeft vaak tijd nodig om te consolideren. Dat kan soms enkele jaren duren. Wanneer die consolidatie ten einde komt, weet niemand.

Ongeduldige beleggers verlaten vaak het schip in de periode van consolidatie om zo de volgende rit omhoog te missen. Zolang de fundamenten van een bedrijf goed zijn, heb je eigenlijk geen reden om te verkopen. Het is de menselijke ‘behoefte’ om iets te doen, die de meeste beleggers weerhoudt van de grootste winsten.

’s werelds beste beleggers kopen deze 5 aandelen

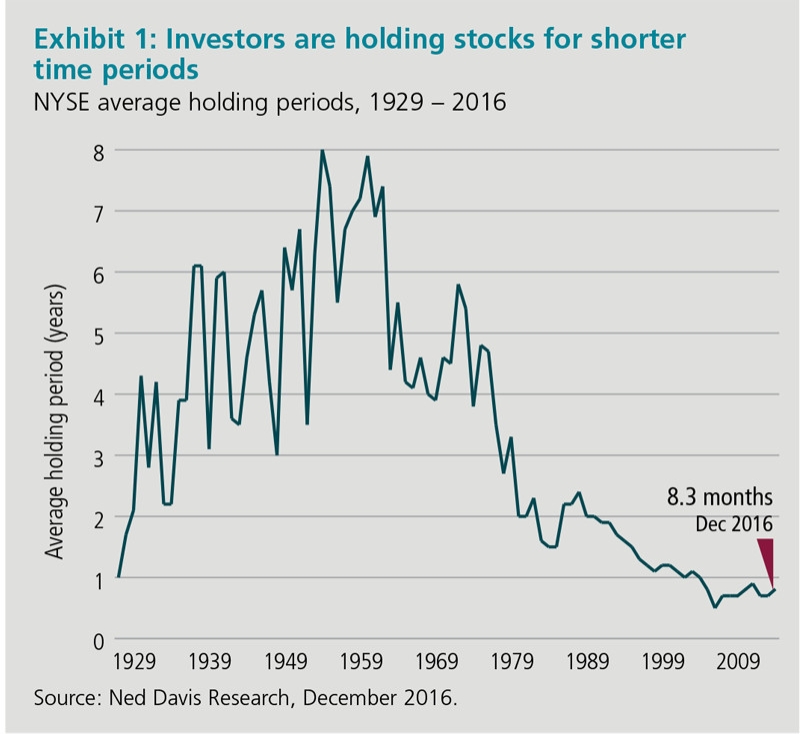

We houden onze aandelen steeds minder lang bij

In de jaren ’50 en ’60 hielden beleggers hun aandelen gemiddeld 7 à 8 jaar bij. Dat is vandaag onvoorstelbaar. Midden de jaren ’00 was dit gemiddelde gedaald tot amper 6 maanden.

Sindsdien zit dit gemiddelde lichtjes in de lift.

Toch houden beleggers hun aandelen nog steeds minder dan een jaar bij. Maar op een jaar tijd kan je een aandeel niet beoordelen. In 12 maanden is een beurskoers vatbaar voor talrijke factoren waar je geen invloed op hebt.

Pas over een periode van 5 jaar is 80% van de koersbeweging toe te schrijven aan de onderliggende fundamenten van je investering.

“At a one -year time horizon, the vast majority of your total return comes from changes in valuation—which are effectively random fluctuations in price. However, at a five-year time horizon, 80 percent of your total return is generated by the price you pay for the investment plus the growth in the underlying cash flow.” – James Montier

Beleggers zijn zoals keepers

Een onderzoek naar Britse keepers kwam tot een bizarre conclusie die je kan toepassen op de beleggers van vandaag. Wanneer een keeper een penalty probeert te stoppen, kiest hij in 94% van de tijd een hoek links of rechts.

Nochtans wordt 60% van de penalty’s in het midden van het doel geschoten.

Waarom zouden keepers dan bijna altijd naar een hoek duiken?

Om de simpele reden dat het publiek verwacht dat een keeper iets doet. Wanneer een keeper in het midden blijft staan, maar de bal gaat in de hoek, krijgt het publiek het idee dat hij geen moeite doet. Ondanks het feit dat blijven staan meer kans op een redding brengt.

Beter niets doen … dan iets verkeerd doen

De kracht van geduld is sterk op de aandelenmarkt. Maar het is ook de grootste zwakte van een belegger. Als value belegger ben je vaak te vroeg op het feestje of heb je te veel cash. Niets doen staat dan gelijk aan verkeerd zijn.

Maar wanneer je geen goede beleggingen vindt, kan je toch maar beter eventjes geduld uitoefenen.

“Holding cash is uncomfortable, but not as uncomfortable as doing something stupid.” – Warren Buffett

Foto Credit: iStock