Wereldhave: 3 redenen om dit aandeel te kopen

Er zijn grofweg 2 soorten beleggers. De ene groep belegt met het oog op kapitaalwinst. Een andere groep belegt met het oog op een inkomen uit dividend. Maar wat als je beide groepen kan verenigen in 1 aandeel; kapitaalwinst én dividendrendement. Dat is vandaag het geval met vastgoedgroep Wereldhave.

“Dieter Plas van Value Jagers raadt het aandeel van het Nederlandse Wereldhave aan, een vastgoedvennootschap dat zich vooral focust op middelgrote winkelcentra.” – zo staat te lezen op de website van het Belgische zaken-TV-kanaal KanaalZ.

Dieter was te gast bij het programma Buy & Sell. Het is zeer interessant om de video (die al bijna 20 keer werd gedeeld) van het interview eens bekijken. Daarna kan je in detail 3 goede redenen vinden waarom iedere belegger vandaag Wereldhave zou moeten kopen.

Bekijk hier de video van Buy & Sell op KanaalZ.

3 redenen om aandelen Wereldhave te kopen

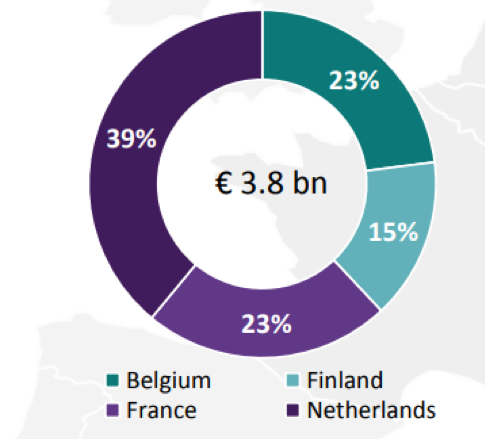

Wereldhave is een vastgoedspeler met 30 winkelcentra in zijn portefeuille, actief in 4 landen: België, Nederland, Frankrijk en Finland. De strategie van Wereldhave bestaat erin om te investeren in winkelcentra die strategisch heel goed gelegen zijn, zoals in drukbevolkte gebieden, en die een mooie balans hebben tussen de aanwezigheid van normale supermarkten (dagelijkse klanten) en andere, meer gespecialiseerde retailers.

De winkelcentra hebben ook altijd speelruimtes voor kinderen en aantrekkelijke plekjes om iets te eten en te drinken. Kortom: er kunnen leuke uitstapjes gemaakt worden. Jaarlijkse ontvangen de winkelcentra van Wereldhave zo’n 150 miljoen bezoekers. En de vastgoedportefeuille heeft een geschatte waarde van 3,8 miljard euro.

Recente ontwikkelingen bij Wereldhave

Momenteel noteert Wereldhave rond het laagste prijspeil sinds 1995, het verste dat we kunnen terugkijken. Een zwak 2017 en een dividendverlaging zijn de twee factoren die zorgden voor de recente koersval.

De recurrente huurinkomsten voor 2017 bedroegen 223,4 miljoen euro, zo’n 3% minder ten opzichte van 2016. Voornamelijk veroorzaakt door lagere huurinkomsten uit Frankrijk, en enkele verkochte eigendommen in Nederland.

De bezettingsgraad bleef evenwel stabiel op 95,5%, maar voornamelijk in Frankrijk staan de huurtarieven onder druk. Er blijkt een overcapaciteit aan winkelvastgoed te zijn, en er wordt hard onderhandeld over prijzen.

Wereldhave voorspelt zelfs dat deze trend zich gedurende de eerste helft van 2018 zal doorzetten. Dankzij de sterke prestatie in Nederland en Finland bleef de impact op het resultaat niettemin beperkt.

Dividend Wereldhave

Beleggers schrokken uiteindelijk vooral van de verlaging van het dividend. Waar beleggers eerst een stabiel dividend van 3,08 euro per aandeel verwacht hadden (zoals in 2016 en 2017), besloot men plots de dividendvooruitzichten voor 2018 met 18% te verlagen naar 2,52 euro per aandeel (het kwartaaldividend daalt van 0,77 euro naar 0,63 euro).

De 30 miljoen euro die Wereldhave uitspaart met de dividendverlaging zal gebruikt worden om te investeren in zijn vastgoed.

Dit zal volgens de groep de verhuurtarieven op lange termijn ten goede komen. De vastgoedgroep maakt zich bovendien sterk dat het liever het dividend in 1 keer verlaagde, dan het geleidelijk aan te doen. Op die manier blijft het dividend duurzaam en moeten beleggers niet meermaals teleurgesteld worden.

De schuldgraad ging gedurende 2017 hoger naar 40,7% (39% eind 2016), maar blijft gezond. De gemiddelde rentevoet van de schuld bedraagt 1,96% en 81% van de schuld heeft een vaste rentevoet.

De zwakke situatie in Frankrijk zorgde voor een afwaardering van ongeveer 46 miljoen euro op het vastgoed daar (4,9% daling in de waarde). Hierdoor daalde de totale intrinsieke waarde van Wereldhave naar 50 euro per aandeel (-3%).

Angsten van beleggers

We sommen de angsten van beleggers graag nog eens op:

- De opkomst van e-commerce weegt op traditionele winkels en winkelcentra

- De situatie in Frankrijk kan zich doorzetten, en de situatie kan ook uitbreiden naar andere landen

- De verlaging van het dividend is geen eenmalig gegeven, maar zal in de toekomst nog meermaals gebeuren

- De faire waarde van het vastgoed zal verder dalen omdat er druk is op de huurtarieven

- De stijgende rente zal ervoor zorgen dat vastgoedbedrijven zoals Wereldhave hun winsten zullen zien krimpen en minder gemakkelijk hun portefeuille kunnen uitbreiden/herschikken door middel van schulden

En deze angsten zijn meer dan terecht. Al deze risico’s zijn reëel.

Maar een belangrijk deel van beleggen is om risico’s in te schatten en dan te bepalen of de huidige koers al voldoende rekening houdt met die risico’s.

De huidige waardering

Wereldhave staat momenteel 40% onder zijn intrinsieke waarde. De meeste vastgoedbedrijven hebben een korting van 10 à 15% op hun intrinsieke waarde. Beleggers zijn dus wel erg pessimistisch over de vooruitzichten.

Bovendien bedraagt het dividendrendement aan de huidige koers zo’n 7,5%. Allesbehalve weinig. De meeste vastgoedbedrijven hebben een dividendrendement van zo’n 5%.

Zelfs wanneer je als belegger denkt dat de inkomsten van Wereldhave zullen blijven dalen met 3% per jaar, dan nog zal je als belegger heel wat meer dividenden ontvangen dan dat de beurskoers nog kan dalen.

De huidige marktwaarde bedraagt 1,34 miljard euro. Dat is amper 8x het direct resultaat van 2017.

Zelfs mocht de directe winst dalen van 3,4 euro per aandeel naar 2 euro per aandeel, staat het bedrijf op dit moment nog steeds niet duur gewaardeerd. En zover zijn we nog lang niet.

Bovendien wordt op dit moment maar 75 à 85% van de verwachte winst uitgekeerd. Hierdoor lijkt het dividend duurzaam en verwachten wij geen grote dalingen de komende jaren.

Conclusie

Omwille van de erg lage waardering, de zeer ruime veiligheidsmarge op de intrinsieke waarde en het bijzonder hoge dividendrendement hebben we besloten het aandeel toe te voegen aan onze dividendportefeuille.

Leuk weetje: de dividenden van Wereldhave worden per kwartaal uitbetaald. Om de 3 maanden ontvangen we hier een sappig dividend.

Abonnees van het Income Value Rapport konden Wereldhave inkopen tegen 30 euro per aandeel. Zij staan momenteel al op 10% kapitaalwinst en klikten een brutodividendrendement van 8,4% vast.

Nu kan u nog steeds 7,5% brutodividendrendement vastleggen en maakt u volgens de analisten van het Income Value Rapport nog steeds kans op een mooie kapitaalwinst gezien de sterke onderwaardering op de faire waarde.

Het Income Value Rapport is er al vanaf 69 euro, een peulschil voor het (dividend)rendement dat je ervoor in de plaats krijgt.

Ontdek naast Wereldhave nog tal van andere dividendparels >>

Foto Credit: iStock + Wereldhave